某日,我国5月棉花期货合约的收盘价为11765元/吨,结算价为11805元/吨,

某日,我国5月棉花期货合约的收盘价为11765元/吨,结算价为11805元/吨,若每日价格最大波动限制为±4%,下一交易日的涨停板和跌停板分别为( )。 A. 12353元/吨,11177元/吨 B. 12275元/吨,11335元/吨 C. 12277元/吨,11333元/吨 D. 12235元/吨,11295元/吨技术分析法主要是对( )进行分析。 A.供求关系 B.经济政策 C.价格的走势

技术分析法主要是对( )进行分析。 A.供求关系 B.经济政策 C.价格的走势 D.成交量的变化下面对持仓费的描述,正确的有( )。 A. 持仓费的高低与持有商品的时间长短有关

下面对持仓费的描述,正确的有( )。 A. 持仓费的高低与持有商品的时间长短有关 B. 到达交割月时,持仓费将升至最高 C. 距离交割的期限越近,持仓费就越低 D. 持仓费等于基差3月10日,5月份和9月份豆粕期货价格分别为3100元/吨和3160

3月10日,5月份和9月份豆粕期货价格分别为3100元/吨和3160元/吨,套利者判断价差明显小于合理水平,下列选项中该套利者最有可能进行的交易是( )。 A. 买入5月豆粕期货合约同时卖出9月豆粕期货合约 B. 卖出5月豆粕期货合约同时买入9月豆粕期货合约 C. 买入5月豆粕期货合约同时买入9月豆粕期货合约 D. 卖出5月豆粕期货合约同时卖出9月豆粕期货合约以保证金杠杆交易、信用交易为基础的期货交易具备投资活动的一般特征,具有( )。&

以保证金杠杆交易、信用交易为基础的期货交易具备投资活动的一般特征,具有( )。 A.金融属性 B.风险补偿性 C.投资属性 D.时间性在我国,4月20日,某交易者进行套利交易,同时买入10手7月燃料油期货合约、卖出

在我国,4月20日,某交易者进行套利交易,同时买入10手7月燃料油期货合约、卖出20手8月燃料油期货合约、买入10手9月燃料油期货合约;成交价格分别为3620元/吨、3670元/吨和3700元/吨。5月5日对冲平仓时成交价格分别为3640元/吨、3660元/吨和3690元/吨。该交易者的净收益是( )元。 (按10吨/手计算,不计手续费等费用) A. 1500 B. 2500 C. 3000 D. 5000某地区1950-1990年的人均食物年支出和人均年生活费收入月度数据如表3-2所

某地区1950-1990年的人均食物年支出和人均年生活费收入月度数据如表3-2所示。

据此回答以下五题.

为判断该两组时间序列的平稳性,首先将人均食品支出和人均年生活费收入消除物价变动的影响,得到实际人均年食品支出(Y)和实际人均年生活费收入(X),再对Y和X分别取对数,记y=lnY,x=lnX。对其进行ADF检验,结果如表3-3、表3-4所示,表明( )。

据此回答以下五题.

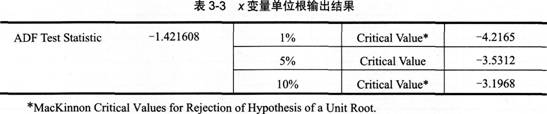

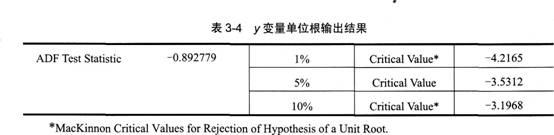

为判断该两组时间序列的平稳性,首先将人均食品支出和人均年生活费收入消除物价变动的影响,得到实际人均年食品支出(Y)和实际人均年生活费收入(X),再对Y和X分别取对数,记y=lnY,x=lnX。对其进行ADF检验,结果如表3-3、表3-4所示,表明( )。

A.x序列为平稳性时间序列,y序列为非平稳性时间序列

B.x和y序列均为平稳性时间序列

C.x和y序列均为非平稳性时间序列

D.y序列为平稳性时间序列,x序列为非平稳性时间序列

再分别对X和Y序列作1阶差分得△x和△y序列,对其进行平稳性检验,检验结果如表3-5和表3-6所示,从中可以看出( )。

A.x序列为平稳性时间序列,y序列为非平稳性时间序列

B.x和y序列均为平稳性时间序列

C.x和y序列均为非平稳性时间序列

D.y序列为平稳性时间序列,x序列为非平稳性时间序列

再分别对X和Y序列作1阶差分得△x和△y序列,对其进行平稳性检验,检验结果如表3-5和表3-6所示,从中可以看出( )。

A.1阶差分后的x和y序列在10%的显著性水平均为平稳性时间序列

B.x和y序列均为1阶单整序列

C.1阶差分后的x和y序列在1%的显著性水平均为平稳性时间序列

D.x和y序列均为0阶单整序列

为检验食物支出和生活费收入之间的Grange因果关系,在弹出的△x和△y序列框中,点击“View--GrangerCausality”,在弹出的“lag Specification”对话框下的“lags to Include”分别输入“1”、“2”、“3”和“4”,分别得出表3-7~表3-10,可知( )。

A.1阶差分后的x和y序列在10%的显著性水平均为平稳性时间序列

B.x和y序列均为1阶单整序列

C.1阶差分后的x和y序列在1%的显著性水平均为平稳性时间序列

D.x和y序列均为0阶单整序列

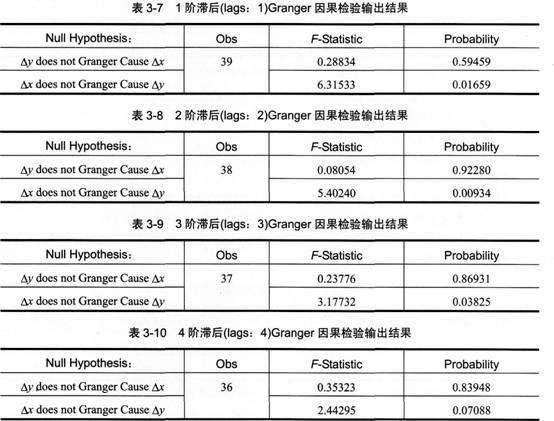

为检验食物支出和生活费收入之间的Grange因果关系,在弹出的△x和△y序列框中,点击“View--GrangerCausality”,在弹出的“lag Specification”对话框下的“lags to Include”分别输入“1”、“2”、“3”和“4”,分别得出表3-7~表3-10,可知( )。

A.在10%的显著性水平下,“生活费收入”不是“食物支出”格兰杰的原因

B.在5%的显著性水平下,“食物支出”是“生活费收入”格兰杰的原因

C.在5%的显著性水平下,“食物支出”不是“生活费收入”格兰杰的原因

D.在10%显著性水平下,“生活费收入”是“食物支出”格兰杰的原因

将取对数后的人均食品支出(y)作为被解释变量,对数化后的人均年生活费收入(x)

A.在10%的显著性水平下,“生活费收入”不是“食物支出”格兰杰的原因

B.在5%的显著性水平下,“食物支出”是“生活费收入”格兰杰的原因

C.在5%的显著性水平下,“食物支出”不是“生活费收入”格兰杰的原因

D.在10%显著性水平下,“生活费收入”是“食物支出”格兰杰的原因

将取对数后的人均食品支出(y)作为被解释变量,对数化后的人均年生活费收入(x)

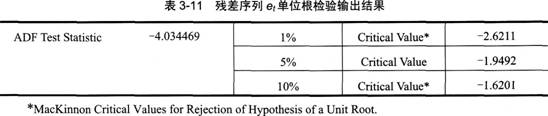

OLS回归得到的残差序列命名为新序列et,对et进行单位根检验,其检验输出结果如表3-11所示。说明对数化后的实际人均年食品支出y和实际人均年生活费收入x之间( )。

OLS回归得到的残差序列命名为新序列et,对et进行单位根检验,其检验输出结果如表3-11所示。说明对数化后的实际人均年食品支出y和实际人均年生活费收入x之间( )。

A.存在格兰杰因果关系

B.不存在格兰杰因果关系

C.存在协整关系

D.不存在协整关系

A.存在格兰杰因果关系

B.不存在格兰杰因果关系

C.存在协整关系

D.不存在协整关系

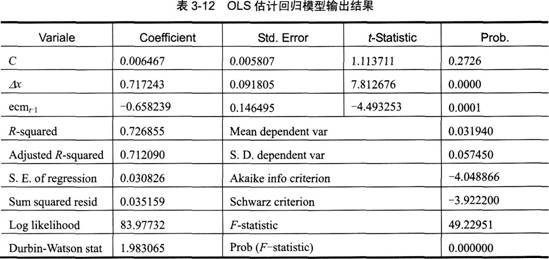

A.存在误差修正机制

B.不存在误差修正机制

C.存在多重共线性

D.不存在多重共线性

A.存在误差修正机制

B.不存在误差修正机制

C.存在多重共线性

D.不存在多重共线性国际收支平衡表的编制原理是( )。 A.增减记账法 B.复式记账法 C.收付记账

国际收支平衡表的编制原理是( )。 A.增减记账法 B.复式记账法 C.收付记账法 D.单向记账法当预期( )时,交易者适合进行牛市套利。 A. 同一期货品种近月合约的价格上涨幅

当预期( )时,交易者适合进行牛市套利。 A. 同一期货品种近月合约的价格上涨幅度大于远月合约的上涨幅度 B. 同一期货品种近月合约的价格下降幅度小于远月合约的下跌幅度 C. 同一期货品种近月合约的价格上涨幅度小于远月合约的上涨幅度 D. 同一期货品种近月合约的价格下降幅度大于远月合约的下跌幅度影响供给弹性的因素主要有( )。 A.生产成本随产量变化而变化的情况 B.所考察

影响供给弹性的因素主要有( )。 A.生产成本随产量变化而变化的情况 B.所考察的消费者调节需求量的时间 C.时间因素 D.产品的生产周期在通货膨胀的持续过程中,价格可能上涨的期货品种有( )。 A.商品期货 B.利率

在通货膨胀的持续过程中,价格可能上涨的期货品种有( )。 A.商品期货 B.利率期货 C.外汇期货 D.股指期货套期保值交易选取的工具较广,包括( )等衍生工具。 A. 期货 B. 期权 C.

套期保值交易选取的工具较广,包括( )等衍生工具。 A. 期货 B. 期权 C. 远期 D. 互换以下关于看涨期权和看跌期权的说法,正确的是( )。 A.看涨期权的买方向卖方支付

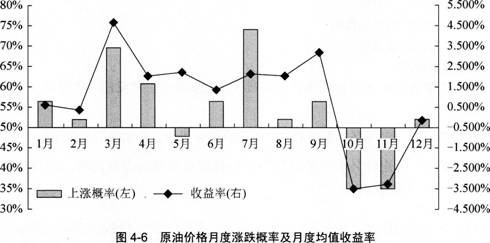

以下关于看涨期权和看跌期权的说法,正确的是( )。 A.看涨期权的买方向卖方支付权利金后,就取得了向对方买入标的资产的权利 B.看涨期权的买方向卖方支付权利金后,就取得了向对方卖出标的资产的权利 C.看跌期权的买方向卖方支付权利金后,就取得了向对方买入标的资产的权利 D.看跌期权的买方向卖方支付权利金后,就取得了向对方卖出标的资产的权利根据下面1987年1月到2009年12月原油价格月度涨跌概率及月度均值收益率如图

根据下面1987年1月到2009年12月原油价格月度涨跌概率及月度均值收益率如图4-6所示,下列说法不正确的有( )。 A.一年中原油价格上涨概率超过50%的有9个月

B.一年中的上半年国际油价上涨概率大

C.上涨概率最高的是3月份

D.一年中10月和1 1月下跌动能最大

A.一年中原油价格上涨概率超过50%的有9个月

B.一年中的上半年国际油价上涨概率大

C.上涨概率最高的是3月份

D.一年中10月和1 1月下跌动能最大市场年利率为10%,指数年股息率为2%,当股票指数为1200点时,3个月后该股票

市场年利率为10%,指数年股息率为2%,当股票指数为1200点时,3个月后该股票指数期货合约的理论价格是( )点。 A. 1220 B. 1224 C. 1232 D. 1240货币供给的根本来源是( )。 A.银行贷款 B.财政支出 C.企业收入 D.个人

货币供给的根本来源是( )。 A.银行贷款 B.财政支出 C.企业收入 D.个人收入利用回归方程,预测期内自变量已知时,对因变量进行的估计和预测通常分为()。A.点

利用回归方程,预测期内自变量已知时,对因变量进行的估计和预测通常分为( )。 A.点预测 B.区问预测 C.相对预测 D.绝对预测套利者预期某品种两个不同交割月份的期货合约的价差将扩大,可( )。 A. 买入其

套利者预期某品种两个不同交割月份的期货合约的价差将扩大,可( )。 A. 买入其中价格较高的期货合约,同时卖出价格较低的期货合约 B. 卖出其中价格较高的期货合约,同时买入价格较低的期货合约 C. 买入其中价格较高的期货合约,同时买入价格较低的期货合约 D. 卖出其中价格较高的期货合约,同时卖出价格较低的期货合约货币金融指标包括()等。A.美元指数B.采购经理人指数C.失业率D.货币供应量

货币金融指标包括( )等。

A.美元指数

B.采购经理人指数

C.失业率

D.货币供应量创设新产品进行风险对冲时,金融机构需要考虑的因素有()。A.金融机构内部运营能力

创设新产品进行风险对冲时,金融机构需要考虑的因素有( )。 A.金融机构内部运营能力 B.投资者的风险偏好 C.当时的市场行情 D.寻找合适的投资者