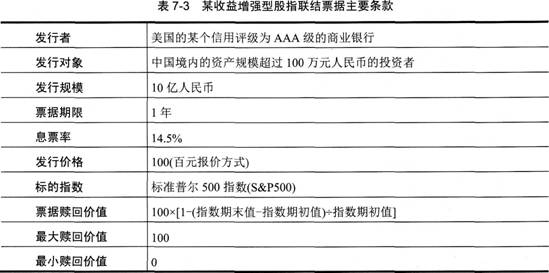

【分析解答题】某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题.

该收益增强型股指联结票据在票据中嵌入了( )合约。

A.股指期权空头

B.股指期权多头

C.价值为负的股指期货

D.价值为正的股指期货

假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为( )。

A.4.5%

B.14.5%

C.-5.5%

D.94.5%

产品中期权组合的价值为( )元。

A.14.5

B.5.41

C.8.68

D.8.67

假设该产品中的利息是到期一次支付的,市场利率为( )时,发行人将会亏损。

A.5.35%

B.5.37%

C.5.39%

D.5.41%

如果将最小赎回价值规定为80元,市场利率不变,则产品的息票率应为( )。

A.0.85%

B.12.5%

C.12.38%

D.13.5%

网考网解析:

1.A

从票据的赎回条款可以看出,如果指数在期末时比期初时有所升值,那么投资者回收的资金就会降低,则投资者卖出了以标准普尔500指数为标的的看涨期权,同时获得了较高的息票率。 2.C

票据赎回价值=100×[1-(1800-1500)÷1500]=80(百元),由于息票率为14.5%,则回收资金为80+14.5%×100=94.5(百元),所以投资收益率=(94.5-100)÷100=-5.5%。 3.D

该产品中含有两个期权,一个是看涨期权空头,它的行权价是指数期初值1500,期限是1年,每个产品中所含的份额是“100/指数期初值”份;另一个期权是看涨期权多头,它的行权价是指数期初值的两倍3000,期限也是1年,每个产品中所含的份额也是“100/指数期初值”份。这两个期权都是普通的欧式期权,根据当时的市场条件,每个产品所占的期权份额的理论价格分别为8.68元和0.01元。所以产品中期权组合的价值是8.67元。 4.A

现在产品的定价是14.5‰这个价格的一部分来自于卖出的期权,即8.67%,另一部分则是市场无风险利率水平;又因为1年之后才拿到利息,要考虑贴现。则市场利率的水平应该根据以下方程得到:100x市场利率=100×14.5%-8.67×(1+市场利率1,由此算得市场利率应该是5.36%。如果市场利率水平比5.36%低,那么依照14.5%的价格发行的话,发行人是亏了。这种情况下,发行人可能会降低产品的发行价格。 5.B

将最小赎回价值规定为80元的话,那么期权组合中的看涨期权多头的行权价就不是3000点,而是1800点,价格是1.85元。所以期权组合的价值就是6.83,在市场利率为5.36%的情况下,产品的息票率就将变成为12.5%。 查看试题解析出处>>

发布评论 查看全部评论