【分析解答题】

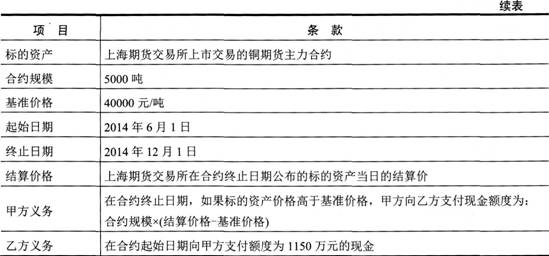

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。

据此回答以下两题.

假如合约到期时铜期货价格上涨到70000元/吨,那么金融机构亏损约( )亿元。

A.1.15

B.1.385

C.1.5

D.3.5

用敏感性分析的方法,则该期权的DEltA是( )元。

A.3525

B.2025.5

C.2525.5

D.3500

查看答案解析

参考答案:

参考答案:

正在加载...

答案解析

答案解析

正在加载...

根据网考网移动考试中心的统计,该试题:

0%的考友选择了A选项

0%的考友选择了B选项

0%的考友选择了C选项

0%的考友选择了D选项